Certificazione Unica lavoro autonomo, provvigioni e redditi diversi

(controlli da porre in essere per non incorrere in sanzioni)

L’art. 4 co. 6-quinquies D.P.R. 322/1998 prevede che per ogni certificazione omessa, tardiva o errata si applica la sanzione di 100 euro, con un massimo di 50.000 euro per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se entro i cinque giorni successivi alla scadenza, si provvede alla trasmissione della corretta certificazione. Mentre la sanzione è ridotta ad un terzo, con un massimo di 20.000 euro, se la certificazione è correttamente trasmessa entro 60 giorni dai termini previsti. La sanzione è applicabile in deroga all’art. 12 D. Lgs. 472/1997, ossia senza la possibilità di beneficiare del c.d. “cumulo giuridico”. E’ inoltre preclusa la possibilità di avvalersi del ravvedimento operoso.

Per i soli periodi d’imposta 2015, 2016 e 2017, il co. 5-bis dell’art. 3 D.L. 228/2021 (convertito dalla L. 15/2022 del 25 febbraio 2022) ha previsto che la tardiva o errata trasmissione della certificazione unica, non è sanzionata, se la trasmissione è effettuata entro il 31 dicembre del secondo anno successivo a quello previsto per l’invio del modello.

La consegna ai percipienti e la trasmissione telematica all’Agenzia delle Entrate deve avvenire – salvo modifiche al calendario fiscale – entro il 16 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti.

Per quanto riguarda, invece le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, la trasmissione in via telematica può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta Mod. 770.

Sono tenuti alla predisposizione e trasmissione della Certificazione Unica per lavoro autonomo provvigioni e redditi diversi (Mod. CU), i sostituti d’imposta individuati nel primo comma dell’art. 23 D.P.R. 600/1973, che nel corso del periodo d’imposta hanno corrisposto (rif.g. al principio di cassa) a soggetti residenti nel territorio dello Stato, compensi comunque denominati riferiti a:

- redditi di lavoro autonomo di cui all’art. 53 del TUIR o redditi diversi di cui all’art. 67, comma 1, dello stesso TUIR, cui si sono rese applicabili le disposizioni degli artt. 25 del D.P.R. 600/1973 e 33, comma 4, del D.P.R. 4 febbraio 1988, n. 42;

- le provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, nonché provvigioni derivanti da vendita a domicilio di cui all’art. 19 del D.Lgs. 31 marzo 1998, n. 114, assoggettate a ritenuta, cui si sono rese applicabili le disposizioni contenute nell’art. 25-bis del D.P.R. 600/1973;

- prestazioni relative a contratti d’appalto cui si sono resi applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 600/1973;

- indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d), e), f), dell’art. 17, comma 1, del TUIR).

Nei casi espressamente previsti dal D.P.R. 600/1973, sui compensi e le altre somme corrisposte a soggetti non residenti, deve essere operata una ritenuta a titolo d’imposta nella misura del 30%, anche per le prestazioni effettuate nell’esercizio di imprese. Ne sono esclusi i compensi per prestazioni di lavoro autonomo effettuate all’estero e quelli corrisposti a stabili organizzazioni in Italia di soggetti non residenti. Nel caso siano state corrisposte somme relative a redditi di lavoro autonomo a percipienti esteri privi di codice fiscale, sono da riepilogare esclusivamente nel prospetto SY del Mod. 770 – Sezione IV.

Nella Certificazione Unica redditi di lavoro autonomo, provvigioni e redditi diversi, vengono riportate in dettaglio, le informazioni che consentono di ricostruire il reddito lordo del percipiente, nonché le informazioni relative al rapporto di lavoro.

Per non incorrere in sanzioni per omessa, tardiva o errata certificazione di cui all’art. 4 co. 6-quinquies D.P.R. 322/1998, è opportuno porre in essere appropriati controlli e quadrature dei dati contabili e documentali.

Un ruolo importante nella catena dei controlli da attivare, parte comunque da una corretta creazione ed aggiornamento delle anagrafiche fornitori – passaggio centrale – da non sottovalutare per i suoi diretti risvolti contabili e fiscali, poiché la “codifica” del fornitore nazionale come professionista/ditta/società o del fornitore estero, nonché l’indicazione del relativo regime fiscale di appartenenza (soggetto o meno a ritenuta o in “regime fiscale agevolato”), o ancora l’utilizzo o meno in via continuativa di dipendenti o terzi, e se prestazioni effettuate nell’esercizio d’impresa, “guiderà” il processo contabile – per il tramite del gestionale aziendale utilizzato – in alcuni automatismi di indubbia utilità, per la gestione delle ritenute d’acconto (se dovute) e nella gestione dei percipienti non soggetti a ritenuta per i quali sussiste comunque l’obbligo della certificazione da parte dei sostituti d’imposta.

Affinché si arrivi all’individuazione di tutte quelle situazioni verficatesi nel corso del periodo d’imposta, che danno luogo all’obbligo di predisposizione e trasmissione delle C.U. redditi di lavoro autonomo, provvigioni e redditi diversi, sarà necessario affiancare ad una corretta “codifica” delle anagrafiche, appropriati controlli, rivolti in particolare a:

Interrogandosi sulla relativa natura ed origine (per le sole posizioni su cui ordinariamente sussiste l’obbligo di operare la ritenuta).

Alcune delle principali casistiche che possono dar luogo a tale eccedenza sono:

- Pagamenti per i quali si è in attesa di ricevere o registrare le relative fatture (ai sensi del co. 1 art. 23 del D.P.R. 600/1973, i sostituti d’imposta devono operare la ritenute all’atto del pagamento);

- Ricezione e registrazione di Note di credito a “storno” totale/parziale di fatture già pagate (in questo caso potrebbe addirittura emergere un credito per ritenute versate).

In merito all’origine dell’eccedenza, salvo casi eccezionali, l’attenzione deve essere concentrata sulle movimentazioni del partitario fornitori avvenute nel corso del periodo d’imposta.

Non desumibili dal partitario fornitori, in quanto riepilogati nel conto di contabilità generale “FORNITORI C/ANTICIPI”.Anche in questo caso, risulterà necessario porsi i medesimi interrogativi di cui sopra, per individuare situazioni a cui ricollegare l’obbligo di operare e versare la relativa ritenuta o fare in modo di mantenere il tracciamento dei percipienti non soggetti a ritenuta. Particolare attenzione merita il caso in cui il conto “FORNITORI C/ANTICIPI” venga alimentato direttamente in contropartita dell’uscita finanziaria, in quanto si tratta di situazioni non esplicitamente “abbinate” ad una anagrafica fornitori, pertanto è necessario evitare che sfuggano al tracciamento delle operazioni rilevanti per una corretta predisposizione delle certificazioni;

Per le quali bisognerà porre attenzione sia alla corretta rilevazione e misura della ritenuta (in relazione al soggetto al quale il pagamento è stato effettuato), sia sull’ammontare complessivamente corrisposto, per verificare il sorgere o meno dell’obbligo di trattenere e versare i contributi previdenziali;

Per operazioni di competenza dell’esercizio e per le quali a fronte del pagamento effettuato non risulti ancora pervenuta o registrata la relativa fattura. Casistica strettamente connessa con l’eccedenza in “dare” del partitario fornitori e gli anticipi a Fornitori confluiti nel conto “FORNITORI C/ANTICIPI”.

Dai quali è possibile, trarre utili informazioni per la compilazione e quadratura di alcuni specifici campi della C.U. (es. campo 7 “altre somme non soggette a ritenuta”), nonché per l’individuazione di quei percipienti non soggetti a ritenuta, ma per i quali sussiste comunque l’obbligo della certificazione da parte dei sostituti d’imposta. Questa attività di controllo, si renderà possibile attraverso la semplice individuazione nei registri iva delle somme escluse dalla base imponibile iva ai sensi dell’art. 15 del D.P.R. 633/1972 o di altro titolo di inapplicabilità dell’iva. [CASO OPERATIVO]

Qualora tutte le situazioni potenzialmente generatrici dell’ obbligo di operare la ritenuta, siano state oggetto di analisi, il risultato di questa attività di controllo, troverà una sua sintesi e riepilogo all’interno del mastrino contabile “ERARIO C/RITENUTE”, deputato ad accogliere il debito per ritenute operate dal sostituto d’imposta.

Le principali informazioni desumibili dalle movimentazioni – avvenute nel corso del periodo d’imposta – nel mastrino contabile “ERARIO C/RITENUTE” saranno:

- Dettaglio per mese del debito per ritenute d’acconto;

- Dettaglio dei fornitori (quale voce di contropartita dell’uscita finanziari e di chiusura del fornitore);

- Eventuali ravvedimenti operosi delle ritenute (desumibile dalla data di registrazione della quietanza F24);

- Eventuali ritenute non versate (desumibile dal debito per ritenute “aperto” al 16 del mese successivo);

- Eventuali crediti per ritenute, per eccedenze di versamento;

- Tutte le movimentazioni in “avere” nel mastrino contabile, ad netto di eventuali storni e/o rettifiche (per esempio per pagamenti non andati a buon fine o per note di credito ricevute), costituiranno il totale delle ritenute da quadrare con le CU.

Di seguito, alcuni possibili accorgimenti, per ottimizzare i processi aziendali in ottica di best practice fiscale, per una corretta predisposizione e trasmissione delle C.U. per lavoro autonomo, provvigioni e redditi diversi:

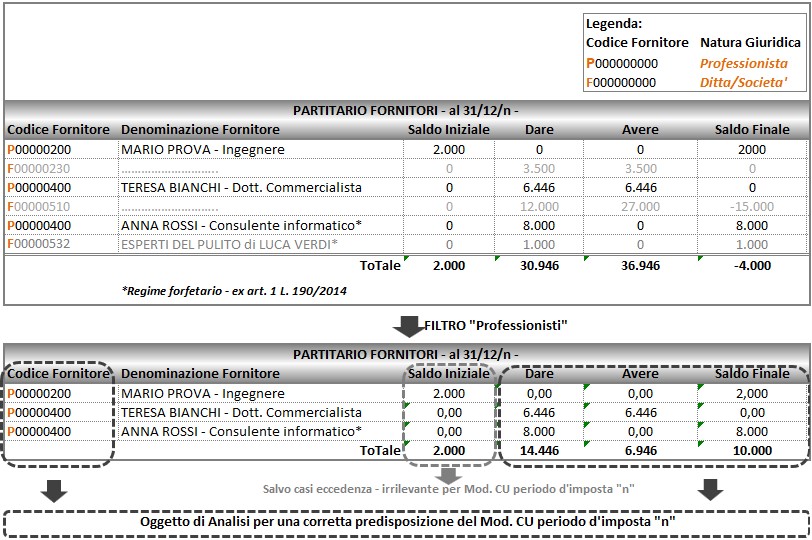

Per il Partitario Fornitori, la possibilità di utilizzare codici e numerazioni distinte in base alla natura giuridica del fornitore (impostazione già in uso in diversi gestionali aziendali), consente di creare dei filtri, funzionali all’attività di controllo da porre in essere. In questo modo, per tutte le posizioni ricadenti nel raggruppamento dei “Professionisti/Intermediari”, sarà possibile avere una immediata visione delle posizioni da attenzionare e verificare sulla base delle movimentazioni registrate nel corso del periodo d’imposta, questo perché l’ultimo periodo del co. 1 dell’art. 25 del D.P.R. 600/1973, prevede che, per le operazioni nazionali, la ritenuta non deve essere operata per le prestazioni effettuate nell’esercizio d’impresa. Ne tanto meno bisogna procedere con la predisposizione del Mod. CU per i soggetti in regime forfetario che per tipologia di attività sono produttivi di reddito d’impresa.

Per le Prestazioni occasionali, nonostante non sussista nessun obbligo di legge, potrebbe comunque ravvisarsi l’opportunità di far transitare nei registri iva, il documento giustificativo di questo tipo di prestazioni (rappresentato da una semplice ricevuta e non da fattura), per innescare il meccanismo di creazione dell’anagrafica e conseguente transito nel Partitario Fornitori, avendo in questo modo uno strumento in più a disposizione per l’identificazione e controllo di tali prestazioni oggetto di comunicazione nelle CU. In alternativa, l’utilizzo di uno specifico conto di contabilità generale per le “PRESTAZIONI OCCASIONALI”, consentirebbe ugualmente di mettere sotto i riflettori questo tipo di prestazioni;

Per le Fatture da Ricevere, anche in questo caso l’utilizzo di uno specifico conto di contabilità generale – per esempio “FATTURE DA RICEVERE DA PROFESSIONISTI” – potrebbe facilitare l’individuazione delle situazioni su cui porre particolare attenzione per una corretta predisposizione e trasmissione delle C.U., oltre naturalmente ad avere un indubbio vantaggio per la quadratura del conto stesso, soggetto ad accogliere diverse movimentazioni nel corso di ciascun periodo d’imposta, per altro, generalmente in misura proporzionalmente maggiore alle dimensioni dell’azienda investigata.