Utilità del Partitario Fornitori nella compilazione della Certificazione Unica

Caso Operativo

Il Partitario Fornitori sintetizza le relazioni intercorse con i fornitori alla data di estrazione.

Le informazioni che consente di trarre, si prestano a svariate finalità, tra cui anche quella di favorire l’individuazione dei percipienti per i quali ordinariamente sussiste l’obbligo di operare la ritenuta (lavoratori autonomi/intermediari), e verso i quali, nel corso del periodo d’imposta si è registrato una diminuzione del debito.

Oltre ai debiti per fatture già pervenute di competenza, di cui si ha evidenza nel partitario fornitori, per poter avere un quadro completo dell’esposizione debitoria verso Fornitori”, è necessario che le informazioni del partitario fornitore siano opportunamente integrate dagli stanziamenti per “fatture da ricevere” per costi di competenza.

Il partitario fornitori in calce, evidenzia pagamenti a favore della Professionista Anna Rossi e della Ditta di Luca Verdi, entrambi nel regime forfetario ex Art. 1 L. 190/2014, per i quali al 31/12 si è in attesa di ricevere e registrare le relative fatture.

Ai sensi del co. 67 ex art. 1 L. 190/2014 “I ricavi e i compensi relativi al reddito oggetto del regime forfetario non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta […]”

| - FATTURE DA RICEVERE DA PROFESSIONISTI - | |||

| Data Registrazione | Dettaglio Conto co.ge. | Dare | Avere |

| 31/12/2021 | CONSULENZA INFORMATICA | 8.000 | |

| 31/12/2021 | FATTURE DA RICEVERE DA PROFESSIONISTI | 8.000 |

| - FATTURE DA RICEVERE - | |||

| Data Registrazione | Dettaglio Conto co.ge. | Dare | Avere |

| 31/12/2021 | SPESE DI PULIZIA | 1.000 | |

| 31/12/2021 | FATTURE DA RICEVERE | 1.000 |

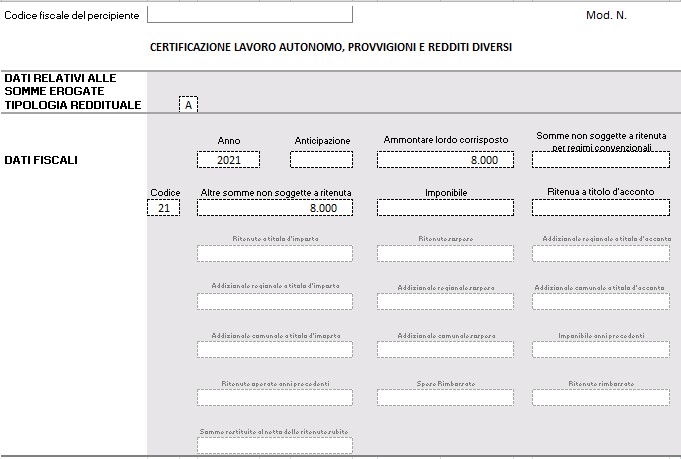

Nella Certificazione Unica redditi di lavoro autonomo, provvigioni e redditi diversi, vengono riportate in dettaglio, le informazioni che consentono di ricostruire il reddito lordo del percipiente, nonché le informazioni relative al rapporto di lavoro.

Il D.P.R. 600/1973 individua in maniera tassativa i rapporti che originano l’obbligo di operare la ritenuta, questo spiega in parte il motivo per il quale, i compensi che costituiscono reddito di lavoro autonomo per il percipiente nel regime forfetari di cui all’ex art. 1 L. 190/2014, ancorché non assoggettati a ritenuta, debbano comunque essere oggetto di comunicazione nella C.U. – campo 4 “Ammontare lordo corrisposto” e campo 7 “Altre somme non soggette a ritenute“.

Per quanto riguarda, invece, il Sig. LUCA VERDI titolare della ditta “ESPERTI DEL PULITO di LUCA VERDI”, il quale esercita la sua attività d’impresa nel regime ex art. 1 L. 190/2014. Gli importi che gli sono stati corrisposti nel corso del 2021 non saranno oggetto di comunicazione nella certificazione unica, in quanto persona fisica che per tipologia di attività è produttiva di reddito d’impresa e i compensi ad esso corrisposti sono ordinariamente esclusi da ritenuta ai sensi dell’ultimo periodo del co. 1 dell’art. 25 D.P.R. 600/1973 “la ritenuta non deve essere operata per le prestazioni effettuate nell’esercizio d’impresa“.