Rivalutazione Immobilizzazioni d'impresa a favore del settore alberghiero e termale

L’ Art. 6-bis D.L. 23/2020 (conv. con modificazioni in L. 40/2020), ha previsto a favore di tutti i soggetti operanti nel settore alberghiero e termale, che non adottano i principi contabili internazionali nella redazione del bilancio, la possibilità di rivalutare gratuitamente i beni d’impresa e le partecipazioni (con l’esclusione degli immobili merce), risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019.

La rivalutazione a favore del settore alberghiero e termale:

- deve essere eseguita in uno o in entrambi i bilanci o rendiconti relativi ai due esercizi successivi all’esercizio in corso al 31/12/2019 (per i soggetti con esercizio coincidente con l’anno solare);

- deve riguardare tutti i beni appartenenti alla stessa categoria omogenea;

- deve essere annotata nella nota integrativa e nel relativo inventario.

Per le imprese con esercizio non coincidente con l’anno solare, in assenza di una formulazione specifica da parte dell’art. 6-bis D.L. 23 del 2020, la circolare n. 6/2022 richiama la previsione dettata dall’art. 110 D.L. 104/2020 (conv. in L. 126/2020), secondo la quale, la rivalutazione può essere eseguita nel bilancio o rendiconto relativo all’esercizio in corso al 31/12/2019, se approvato successivamente al 14/10/2020 (data di entrata in vigore della legge di conversione del citato decreto), ovvero nel bilancio immediatamente successivo, fermo restando la possibilità di effettuare la rivalutazione in un solo bilancio, a condizione che i beni d’impresa e le partecipazioni risultino dal bilancio dell’esercizio precedente.

La disciplina introdotta dall’art. 6-bis DL 23/2021, trova applicazione:

- nei confronti di tutti i soggetti che svolgono effettivamente (ancorché in misura non prevalente) le attività ricomprese nei codici ateco della sezione 55 e quelli di cui al codice 96.04.20. A questi si aggiungono anche coloro che possono dimostrare di svolgere le medesime attività in forza di eventuali autorizzazioni amministrative necessarie;

- limitatamente ai beni o porzioni di beni utilizzati per lo svolgimento di tali attività;

Ulteriori precisazioni, sono state fornite dalla norma di interpretazione autentica di cui all’ art. 5-bis D.L. 41/2021 (conv. in L. 69/2021), secondo la quale, le disposizioni dell’art. 6-bis del D.L. 23/2021, si applicano anche agli immobili a destinazione alberghiera concessi in locazione o affitto di azienda a soggetti operanti nei settori alberghiero e termale, ovvero agli immobili in corso di costruzione, rinnovo o completamento (la destinazione si deduce dai titoli edilizi, aventi data antecedente al 31/12/2019, oltre alla categoria catastale). In caso di affitto di azienda la rivalutazione è ammessa nei confronti del soggetto che calcola e deduce gli ammortamenti.

Sui maggiori valori dei beni e delle partecipazioni, non è dovuta alcuna imposta sostitutiva o altra imposta. Il riconoscimento dei maggiori valori ai fini delle imposte sui redditi e dell’IRAP avviene a decorrere dell’esercizio nel cui bilancio la rivalutazione è eseguita.

La rivalutazione deve riguardare obbligatoriamente tutti i beni appartenenti alla medesima categoria omogenea, così come individuate dall’art. 4 del D.M. 162 del 2001:

| CATEGORIE OMOGENEE - Art. 4 del D.M. 162 del 2001 - | |

| Partecipazioni in imprese controllate e collegate | ▪ Azioni: per ciascun soggetto emittente, tenuto altresì conto delle loro caratteristiche (ordinarie, privilegiate; di risparmio, ecc..); |

| ▪ Quote: per ciascuna società controllata/collegata. | |

| Beni Materiali ammortizzabili | ▪ Raggruppati per anno di acquisizione e coefficiente di ammortamento, facendo riferimento alle singole voci, ordinate in "Specie" e "Gruppi", indicate nella tabella dei coefficienti di ammortamento di cui al D.M. 31/12/1988.; |

| Beni Immateriali | ▪ La rivalutazione può essere effettuata distintamente per ciascuno di essi. |

| Beni Immobili | ▪ Aree fabbricabili aventi la stessa destinazione urbanistica; |

| ▪ Aree non fabbricabili; | |

| ▪ Fabbricati non strumentali; | |

| ▪ Fabbricati strumentali per destinazione; | |

| ▪ Fabbricati strumentali per natura; | |

| Beni Mobili iscritti in pubblici registri | ▪ Areomobili; |

| ▪ Veicoli; | |

| ▪ Navi e imbarcazioni iscritte nel registro internazionale; | |

| ▪ Navi e imbarcazioni non iscritte nel registro internazionale; | |

| I requisiti di appartenenza alla specifica categoria vanno verificati alla data di chiusura del bilancio nel quale la rivalutazione è eseguita, ferma restando la loro ininterrotta collocazione tra le immobilizzazioni nell’esercizio precedente e nell’esercizio nel cui bilancio la rivalutazione è effettuata. |

Gli impianti e i macchinari ancorché infissi al suolo sono raggruppati in categorie omogenee secondo i criteri indicati per i beni materiali ammortizzabili. E’ prevista la facoltà di escludere dalla relativa categoria omogenea solo i beni a deducibilità limitata, nonché quelli a uso promiscuo.

L’inosservanza dell’obbligo di rivalutare tutti i beni compresi nella medesima categorie omogenee, comporta il venir meno degli effetti fiscali della rivalutazione, con conseguente recupero a tassazione degli eventuali maggiori ammortamenti effettuati, delle minori plusvalenze o maggiori minusvalenze dichiarate, dell’eventuale maggior plafond di deducibilità fiscale delle spese di manutenzione/riparazione/ ammodernamento/ trasformazione (art. 102 co. 6 TUIR), e applicazione delle ordinarie sanzioni previste nell’ipotesi di infedele dichiarazione.

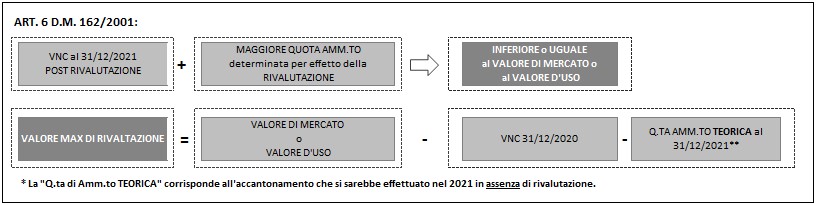

Il co. 2 art. 11 L. 342/2000, individua il limite massimo di rivalutazione –> “I valori iscritti in bilancio e in inventario a seguito della rivalutazione non possono in nessun caso superare i valori effettivamente attribuibili ai beni con riguardo alla loro consistenza, alla loro capacità produttiva, all’effettiva possibilità di economica utilizzazione nell’impresa, nonché ai valori correnti e alle quotazioni rilevate in mercati regolamentati italiani o esteri”.

Gli amministratori e il collegio sindacale devono indicare e motivare nelle loro relazioni i criteri seguiti nella rivalutazione delle varie categorie di beni e attestare che la rivalutazione non eccede il limite massimo di rivalutazione.

Nel rispetto del limite economico, la rivalutazione dei beni può essere effettuata, utilizzando, i diversi metodi previsti dall’art. 5 del D.M. 162/2001:

- consente di ammortizzare il bene secondo il piano di ammortamento originario;

- consente di incrementare il plafond di deducibilità fiscale delle spese di manutenzione/riparazione/ammodernamento/ trasformazione, ai sensi dell’art. 102 co. 6 TUIR;

- consente di conseguire una minore plusvalenza da tassare o una maggiore minusvalenza da dichiarare (dopo che sia trascorso il “periodo di sospensione”);

- Il costo storico del bene rivalutato non può essere superiore al costo di acquisto di un bene nuovo della medesima tipologia, ovvero al valore attuale del bene incrementato dei costi di ripristino della sua originaria funzionalità (c.d. “Valore di Sostituzione“).

- determina un allungamento del periodo di ammortamento (nel caso in cui sia possibile rivedere la residua vita utile), oppure determina una invarianza del periodo di amm.to e un conseguente incremento delle q.te di amm.to da imputare lungo la residua vita utile originariamente stimata;

- consente di incrementare il plafond di deducibilità fiscale delle spese di manutenzione/riparazione/ammodernamento/ trasformazione, ai sensi dell’art. 102 co. 6 TUIR;

- consente di conseguire una minore plusvalenza da tassare o una maggiore minusvalenza da dichiarare (dopo che sia trascorso il “periodo di sospensione”);

- Il costo storico del bene rivalutato non può essere superiore al costo di acquisto di un bene nuovo della medesima tipologia, ovvero al valore attuale del bene incrementato dei costi di ripristino della sua originaria funzionalità (c.d. “Valore di Sostituzione“).

- determina un allungamento del periodo di ammortamento;

- consenta di non incrementare le quote di amm.to che andranno ad incidere civilisticamente e fiscalmente sul risultato d’esercizio e sull’imponibile fiscale;

- non consente di incrementare il plafond su cui calcolare le spese di manutenzione e riparazione deducibili fiscalmente in ciascun esercizio;

- consente di conseguire una minore plusvalenza da tassare o una maggiore minusvalenza da dichiarare (dopo che sia trascorso il “periodo di sospensione”).

E’ altresì possibile utilizzare una combinazione dei predetti metodi per rivalutare il medesimo bene, fermo restando che per i beni appartenenti alla stessa categoria omogenea deve essere utilizzato un unico criterio, secondo quanto stabilito dall’art. 11 L. 342/2000 e dal D.M. 162/2001.

Come chiarito anche dal Documento interpretativo dell’OIC n. 7 la rivalutazione di una immobilizzazione, di per sé, non comporta una modifica della vita utile, restano pertanto ferme le disposizioni dei principi contabili nazionali di riferimento, che prevedono l’aggiornamento della vita utile nei casi in cui si sia verificato un mutamento delle condizioni originarie di stima.

La rivalutazione dell’attivo, determina un incremento del patrimonio netto aziendale, conseguente all’iscrizione del saldo attivo di rivalutazione in contropartita dei maggiori valori attribuiti ai beni rivalutati.

Al fine di una corretta pianificazione e valutazione di convenienza dell’operazione di rivalutazione, è necessario, tra l’altro, approfondire il trattamento fiscale e civilistico del saldo attivo di rivalutazione.

Il saldo attivo risultante dalla rivalutazione – imputato al capitale o accantonato in una speciale riserva in sospensione d’imposta – può essere affrancato (in tutto o in parte), con il pagamento di un’imposta sostitutiva delle imposte sul reddito, dell’Irap e di eventuali addizionali, nella misura del 10%. Qualora affrancata, salvo quanto prescritto ai fini civilistici, la riserva di rivalutazione è liberamente distribuibile come “riserva di utili” e non concorre a formare il reddito della società, ma concorrerà a formare il reddito imponibile dei soci/partecipanti, secondo il regime dei dividendi applicabile e in vigore nel relativo periodo d’imposta. Diversamente, se non affrancata, la sua distribuzione, comporterà la tassazione anche in capo alla società, vanificando il vantaggio fiscale della rivalutazione, e riportando la tassazione a livello ordinario. Mentre, l’utilizzo della riserva di rivalutazione per la copertura perdite, non costituisce un’ipotesi di tassazione.

Ai fini civilistici, l’art. 13 L. 342/2000 dispone che la riserva di rivalutazione non imputata al capitale sociale può essere ridotta soltanto con l’osservanza delle disposizioni dell’art. 2445 co. 2 e 3 c.c., ossia con le seguenti cautele previste nel caso di riduzione del capitale sociale:

- L’avviso di convocazione dell’assemblea (che deve deliberare la riduzione) deve indicare le ragioni e le modalità della riduzione;

- A seguito della riduzione, le azioni proprie (in caso di spa) non possono eccedere la quinta parte del capitale sociale;

- La delibera può essere eseguita decorsi 90 gg dall’iscrizione al registro imprese, a condizione che nessun creditore sociale anteriore all’iscrizione abbia fatto opposizione.

Qualora invece la riserva venga utilizzata a copertura delle perdite non è possibile la distribuzione di utili fino a quando la riserva non è reintegrata o ridotta con delibera dell’assemblea straordinaria.

In caso di cessione a titolo oneroso/assegnazione ai soci/destinazione a finalità estranee all’esercizio d’impresa/autoconsumo personale o familiare dell’imprenditore dei beni rivalutati, prima dell’inizio del quarto esercizio successivo a quello nel cui bilancio la rivalutazione è stata eseguita, le plusvalenze o minusvalenze ai fini fiscali sono calcolate con riferimento ai valori ante rivalutazione.