Supporto del Registro IVA Acquisti nella compilazione della Certificazione Unica

Caso Operativo

Ai sensi del co. 1 art. 23 del D.P.R. 600/1973 i sostituti d’imposta “[…] devono operare all’atto del pagamento una ritenute a titolo di acconto dell’imposta sul reddito delle persone fisiche dovuta dai percipienti, con obbligo di rivalsa […]”

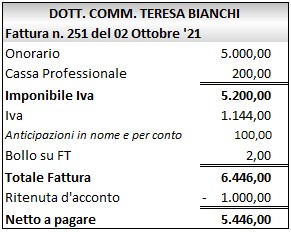

| Il 30 settembre '21 è stato pagato al Dottore Commercialista Teresa Bianchi, il compenso per l'assistenza fiscale in via continuativa del III° trimestre'21, oltre al rimborso di spese sostenute per una pratica in CCIAA | |||

| Data Registrazione | Dettaglio Conto co.ge. | Dare | Avere |

| 30/09/2021 | DOTT. COMM. TERESABIANCHI | 6.446,00 | |

| 30/09/2021 | BANCA | 5.446,00 | |

| 30/09/2021 | ERARIO C/RIT. LAV. AUTONOMO | 1.000,00 | |

La scheda contabile “ERARIO C/RIT. LAVORO AUTONOMO” viene alimentata all’atto del pagamento dei compensi ordinariamente soggetti a ritenuta d’acconto, questo consente di avere immediata evidenza del debito per ritenute e del relativo periodo di competenza (nel caso prospettato, nel Mod. F24-campo “mese rif.” andrà indicato “0009”).

Tutte le movimentazioni in “avere” nel mastrino contabile, al netto di eventuali storni e/o rettifiche (per esempio per pagamenti non andati a buon fine o per note di credito ricevute), costituiranno il totale delle ritenute da quadrare con le CU.

| - SCHEDA CONTABILE - ERARIO C/RIT. LAV. AUTONOMO - | |||||

| Data Registrazione | Dettaglio Conto co.ge. | Dare | Avere | Saldo Accumulato | |

| 24/09/2021 | ...... | ..... | ..... | ||

| 30/09/2021 | DOTT. COMM. TERESABIANCHI | 1.000,00 | - 1.000,00 | ||

| 13/10/2021 | ...... | ..... | ..... | ||

| 18/10/2021 | BANCA-Quietanza F24 (RIT: OTTOBRE) | 1.000,000 | 0,00 | ** | |

| **La registrazione della Quietanza F24, consente di verificare se il versamento all'erario è stato o meno effettuato nei termini di legge (art. 18 D. Lgs. 241/1997 ), ovvero se residua un debito aperto per il quale si renderà necessario ricorrere al ravvedimento operoso (Art. 13 D.Lgs. 472/1997). In altre situazioni, potrebbe invece emergere una eccedenza di versamento. |

| Data Registrazione | Dettaglio Conto co.ge. | Dare | Avere |

| 02/10/2021 | CONSULENZA FISCALE | 5.302,00 | |

| 02/10/2021 | IVA A CREDITO | 1.144,00 | |

| 02/10/2021 | DOTT. COMM. TERESA BIANCHI | 6.446,00 | |

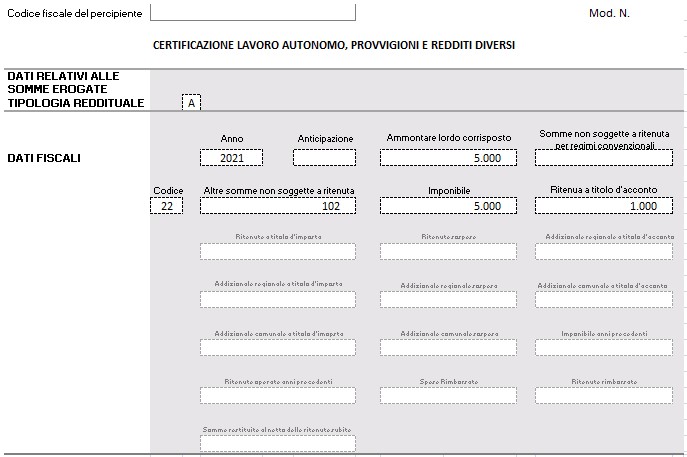

L’individuazione nel registro iva acquisti, delle somme escluse dalla base imponibile iva ai sensi dell’art. 15 del D.P.R. 633/1972 o di altro titolo di inapplicabilità dell’iva, consente di trarre utili informazioni per una corretta compilazione e quadratura di alcuni specifici campi della Certificazione Unica – es. campo 7 “altre somme non soggette a ritenuta“-

Nella Certificazione Unica redditi di lavoro autonomo, provvigioni e redditi diversi, vengono riportate in dettaglio, le informazioni che consentono di ricostruire il reddito lordo del percipiente, nonché le informazioni relative al rapporto di lavoro.

Ciò premesso, il campo 4 “Ammontare lordo corrisposto“ non deve includere il contributo integrativo dovuto alle autonome casse previdenziali di categoria, che i professionisti hanno titolo ad addebitare in fattura. In quanto, tale contributo previdenziale non costituisce compenso per il professionista (art. 54 co. 1 ultimo periodo del TUIR), e come tale non è soggetto a ritenuta, ne a comunicazione nella certificazione unica dei sostituiti d’imposta.

Mentre, il contributo del 4% alla gestione separata INPS, che i professionisti senza autonoma cassa di previdenza, hanno titolo ad addebitare in fattura, costituisce parte integrante del compenso da assoggettare a ritenuta a titolo di acconto del 20% (R.M. 11.7.96 n. 109), e pertanto, da inserire sia nel campo 4 “Ammontare lordo corrisposto“, sia nel campo 8 “Imponibile“.